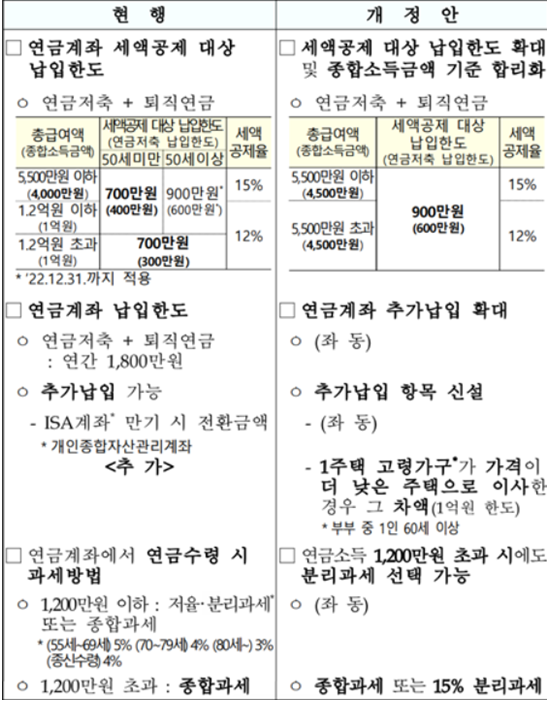

■ 연금계좌(연금저축, IRP) 한도 확대, 높은 세액공제 혜택

노후대비도 하고, 본인 의지로 세금 환급을 늘릴 수 있는 방법으로 연금저축에 대해서 소개하겠습니다. 700만원을 연금저축과 개인연금에 나누어서 투자했다면 13.2% 세액공제가 가능하고 연말정산 후 세금 924,000원이 환급되는 것입니다. 물론 돈이 묶인다는 단점이 있고 중도해지 시에는 환급받은 세금을 다시 토해내야 하지만 개인연금을 마련함으로써 노후를 대비할 수있고 13.2%라는 높은 세액공제 혜택이 있기 때문에 근로자에게는 좋은 재테크 수단이 될 수 있습니다.

| 총급여 | 세액공제 한도 변경전 |

세액공제 한도 변경후 |

공제액 변경전 |

공제액 변경후 |

| 5,500만원 이하 (세액공제율 15%) |

700만원 (연금저축 400만원) |

900만원 (연금저축 600만원) |

115만원 | 148만 5천원 |

| 5,500만원 초과 (세액공제율 12%) |

92만 4천원 | 118만 8천원 |

2023년부터는 연금저축 한도가 400만원에서 600만원으로, IRP는 연금저축 포함하여 700만원 한도로 운영이 가능했던 것이 900만원으로 한도가 증액됩니다. 케이스에 따라 복잡했던 한도부분도 아래 개정안처럼 단순해질 예정입니다. 한도가 늘어나면서, 연금수령시 연간 1200만원 이하까지 분리과세가 가능했던 부분이 1200만원 초과 시에도 분리과세 가능하도록 개정 된 것도 좋아진 부분입니다.

■ 연금저축, IRP 운용 - 장기투자에 적합한 상품

연금저축, IRP는 연말정산시 부담되는 세금 때문에 시작한 것이 대부분이겠지만 매년 꼬박꼬박 불입하여 규모가 커졌다면 세제 혜택보다는 어떤 상품으로 운용하는지가 더 중요한 상황이 됩니다. 노후대비 자금인 만큼 high risk, high return전략보다는 마음 편한 투자방법이 적합할 것입니다.

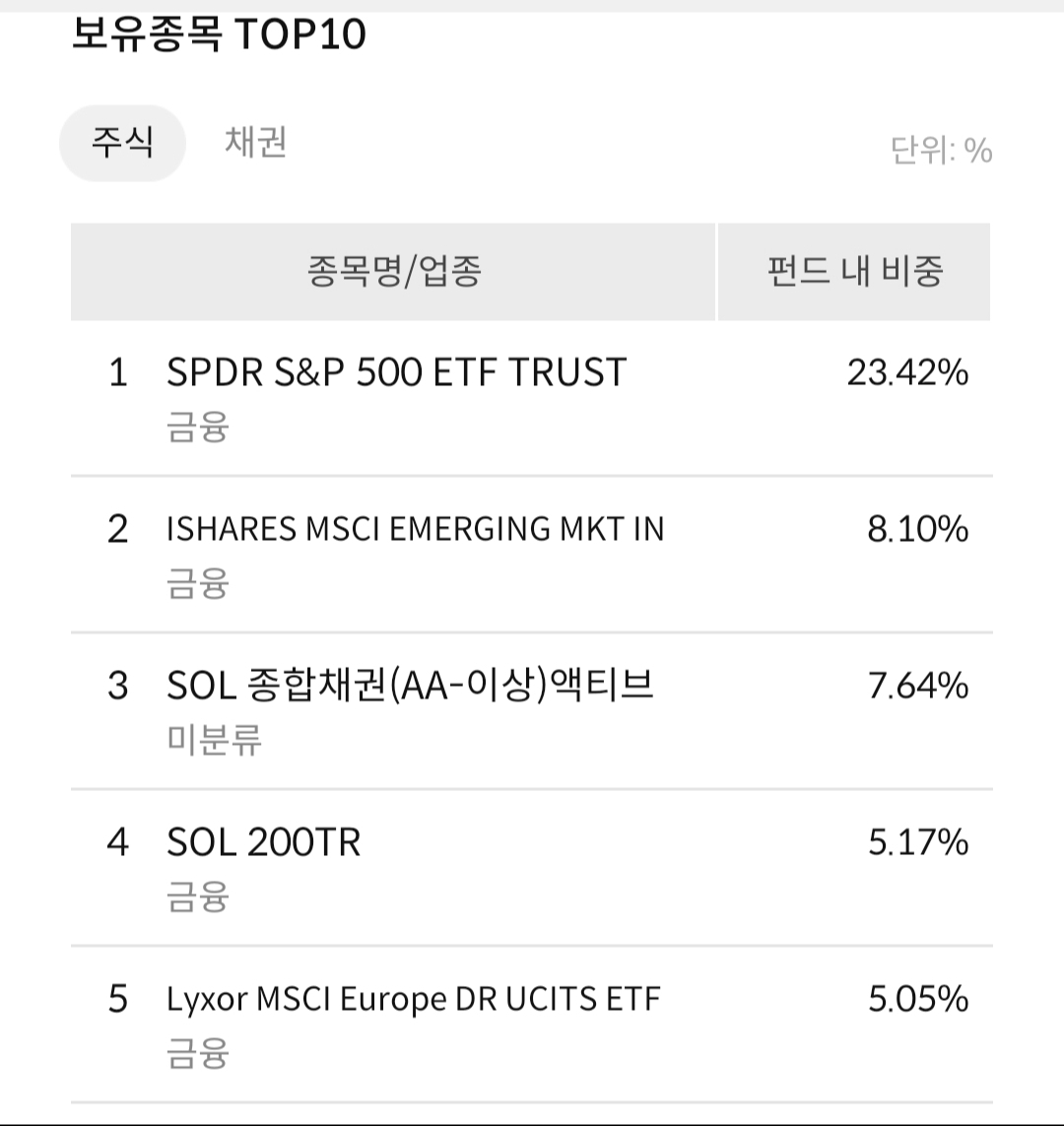

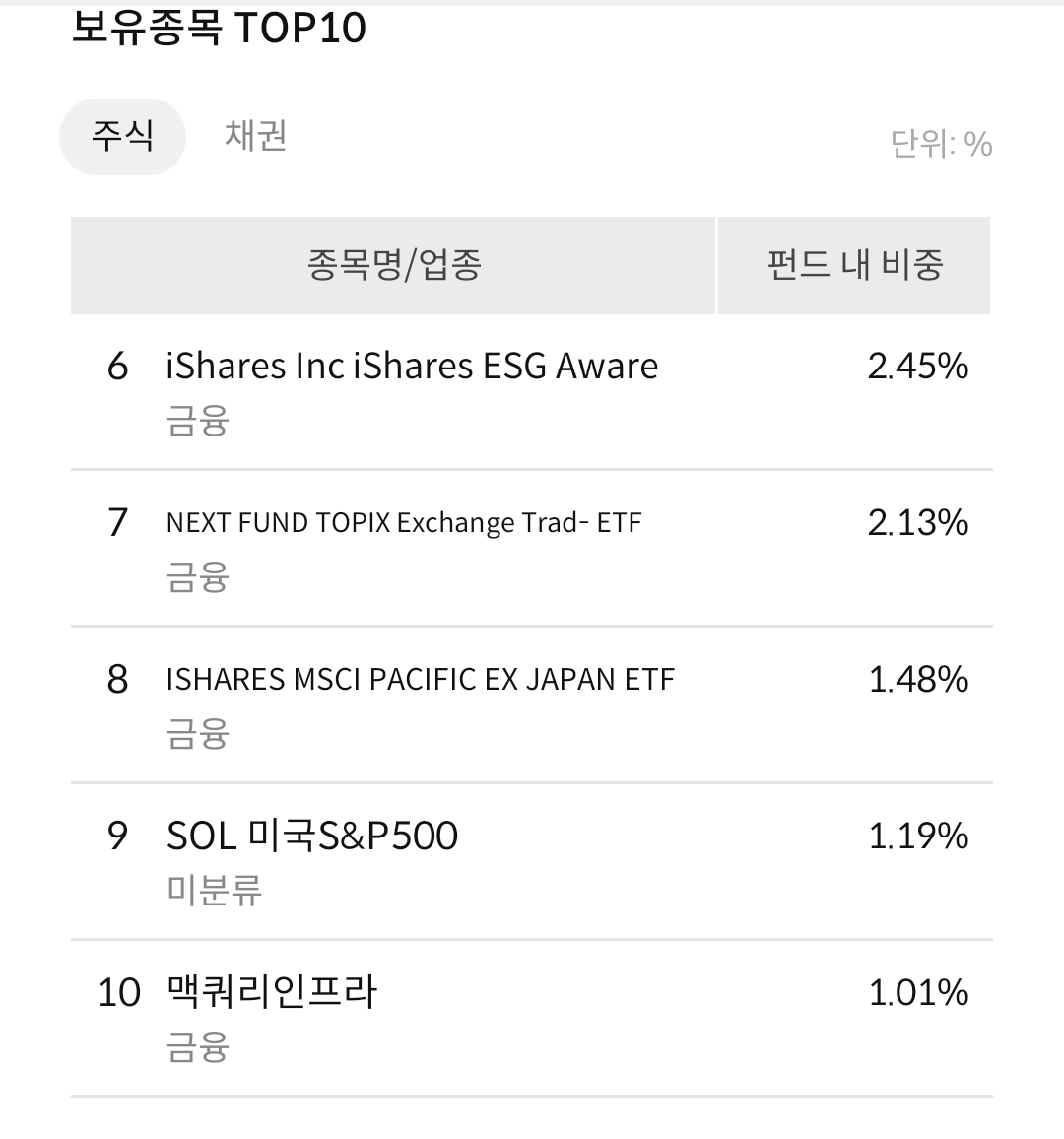

첫 번째로, 장기투자에 적합한 투자방법으로는 연금저축 TDF가 있습니다. Target Date Fund의 약자로 가입자의 생애주기에 맞춰 글로벌 자산에 배분하고 자동 리벨런싱 하는 연금펀드입니다. 은퇴 나이가 가까워질수록 안전자산 투자비중(채권)을 높이고 주식투자 비중을 줄이는 방식입니다. TDF내의 주식투자운용은 ETF위주로 분산 투자하기 때문에 개별 펀드, 액티브 ETF보다 변동성이 적은 편입니다. 아래는 신한TDF 보유종목 상위10개로 etf형태로 운영중이며 에스엔피 500편입비중이 높은 것을 확인 할 수 있습니다.

두 번째로, 장기투자에 적합한 투자방법으로 연금저축 ETF(에스엔피 500)입니다. 에스앤피 500에 직접 투자한다면 보다 타이밍을 보고 매수·매도를 할 수 있지만 투자금액이 커지게 된다면 매도시 250만원이 넘는 수익에 대해서는 22%의 높은 양도세율이 적용되기 때문에 부담이 될 수밖에 없습니다.

연금저축 ETF 또는 퇴직연금 ETF형태로 매수한다면 미국 주식 양도세 22% 적용이 되지 않고 향후 연금수령 시 세금이 적용되기 때문에 세제면에서 유리합니다. 장기적으로, 비중있게 모아간다고 하면 연금저축 ETF가 세금을 큰폭으로 절약할수 있는 방법입니다.

연금수령시 세금을 살펴보면, 분리과세로 적용 시(23년부터 1200만 원 초과도 분리과세 선택 가능) 55세에서 69세까지는 5.5%, 70세에서 79세는 4.4%, 80세 이상은 3.3%의 세금이 부과됩니다.

'유익한 정보' 카테고리의 다른 글

| 2022년 부동산 정책변화, 조정대상지역 해제에 따른 이점 (0) | 2022.11.27 |

|---|---|

| 연말정산 맞벌이부부 환급 더 받는 방법 (0) | 2022.11.14 |

| 셀프등기 하는법- 소유권이전 등기 (법무비용 아껴요) (1) | 2022.09.23 |

댓글