■ 22년 3분기 실적 리뷰-구글(Alpabet)

| 구 분 | 실 적 | 예상치 |

| Revenue | 57.27B | 58.18B |

| EPS | 1.06 | 1.25 |

| Operating Income | 17.14B | 19.71B |

| AD Revenue | 54.48B | 56.98B |

| Cloud Revenue | 6.87B | 6.61B |

구글의 대부분 매출을 차지하고 있는 광고수익은 전년대비 2.5% 소폭 증가하는데 그쳐 월가 예상치에 크게 하회하였다. 애플의 개인정보수집 정책 변경에 따라 맞춤 광고가 어려워진 스냅, 인스타에 대비해서 구글의 유튜브, 검색광고는 개인정보 수집에 자유롭다는 이점이 있지만 메크로 경제가 악화되다 보니 광고주들이 지출을 줄인 것이 원인이 되었다. 특히 보험, 대출, 암호화폐 광고수입이 많이 줄었다고 한다.

구글 클라우드는 현재 적자이긴 하지만 전년대비 38% 증가(역시 클라우드 3 대장)하였고 향후 이익 개선에 힘을 실어줄 것으로 기대된다.

영업이익은 17.14 빌리언 달러로 예상치를 크게 하회하였는데 이는 달러 강세로 인하여 수익성이 악화된 부분이 크고 구글의 직원수가 6월 말 174천 명에서 9월 말 187천 명으로 크게 증가하여 인건비 지출이 커진 것도 원인이 되었다. 이는 사이버 보안회사(mandiant) 인수와 관련되었다.

어려움이 단기간에 끝나진 않겠지만 메크로 상황 악화에 의해서 구글 per 17.35로 주가가 저렴해진 상황이다.

■ 22년 3분기 실적 리뷰-마소(Microsoft)

| 구 분 | 실 적 | 예상치 |

| Revenue | 50.12B | 49.56B |

| EPS | 2.35 | 2.29 |

| Productivity Revenue |

16.47B | 16.11B |

| Cloud Revenue | 20.33B | 20.41B |

| Personal computing | 13.3B | 13.04B |

마소의 3개 분야 매출액을 각각 확인해보면, productivity and Business process 매출은 16.47 빌리언 달러로 전년대비 9% 증가, 하여 예상치를 상회하였고 Intelligent Cloud 매출은 20.33 빌리언 달러로 전년대비 20% 증가하였으나 예측치를 하회하였고 personal computing 매출은 13.3 빌리언 달러로 전년 수준으로 소폭 감소되었다.

마소의 중요한 사업인 Azure의 매출은 24%로 성장하여 성장세가 둔화되었지만 환율 변동을 제외하면 31%로 양호한 성장을 하였다.

경영진은 두 자릿수 매출과 영업이익 성장을 예상한다고 발표하였지만 가이던스가 기대수치 보다 낮게 나와서 선방한 실적에도 불구하고 실적 발표 후 큰 폭으로 주가가 하락하고 있다.

■ 22년 3분기 실적 리뷰-테슬라(TESLA)

| 구 분 | 실 적 | 예상치 |

| Revenue | 21.45B | 22.09B |

| EPS | 1.05 | 1.01 |

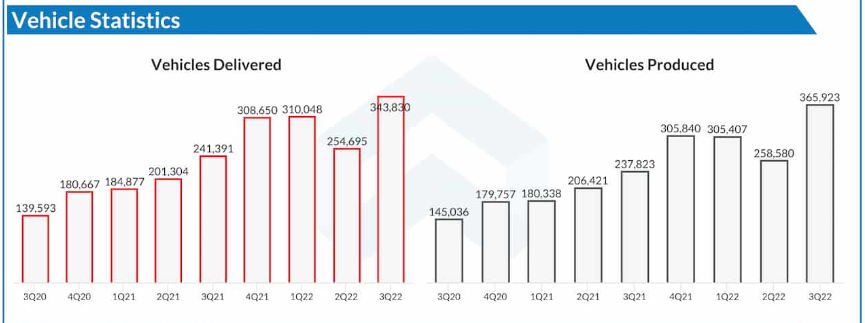

| production | 366K | 366K |

| delivery | 344K | 365K |

3분기 전기차 생산량은 365,923대로 전년대비 54% 증가하였고, 판매량(인도량)은 343,830대로 전년대비 42% 증가하였다.

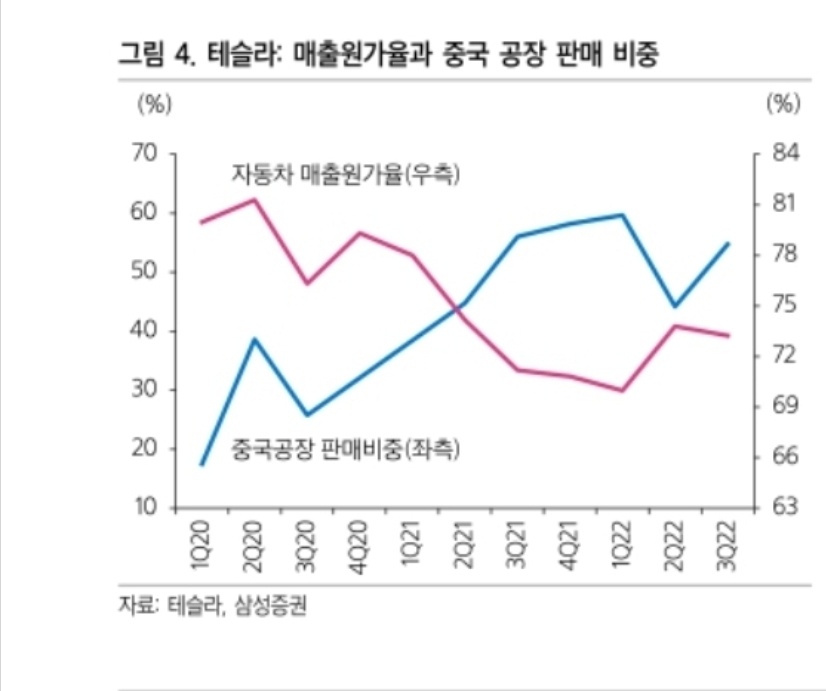

상하이는 3분기 최대 생산 기록을 내었고, 베를린에서는 주단위로 모델 Y생산량 2천대를 찍었다.아래 그래프를 보면 3분기 중국공장 생산을 증대하였고 자동차 매출원가율이 다시 아래로 꺽이는 것을 볼수 있다. 역시 테슬라 입장에서는 중국리스크는 상당해도 저렴한 생산원가, 중국 전기차 시장을 버릴수가 없다.

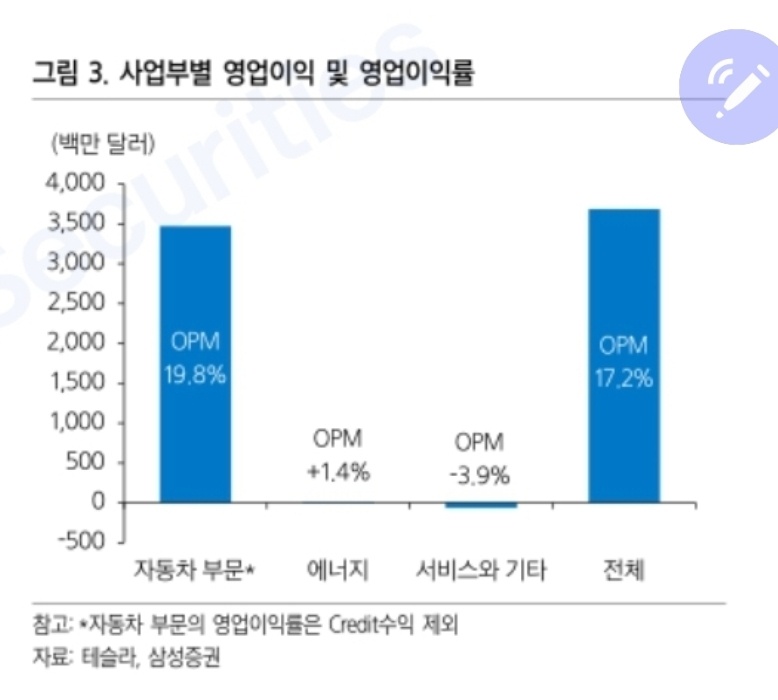

영업이익률(operating margin)은 17.2%로 지난 분기 14.6% 대비하여 크게 향상되었다. 원자재 가격 상승, FX환율(강달러)로 마진 둔화가 우려되었지만 차량 가격 인상, 생산력 향상(규모의 경제)으로 마진이 향상되었다. 자동차부문이 영업이익의 대부분을 차지고 있으나, solar부문에서는 전년대비 13% 성장을 하였으며, energy storage 부문에서는 전년대비 62% 성장을 하였다.

일론 머스크는 매년 변동은 있겠지만 다년간 50%의 생산 , 판매 증가에 대한 계획은 변동이 없다고 어닝 콜에서 말하였고 세미 트럭은 올해 12월부터 인도하기로 발표하였다.

하드웨어의 성장 외에도 소프트웨어의 성장이 가속화되어 이익 증가를 기대해 볼 수 있게 되었다고 한다.

2분기의 상하이 셧다운으로 생산차질이 상당하였고 2022년 전년대비 50% 증가된 생산, 판매량 달성은 쉽지 않아 보인다.

4분기 중국 내 수요 둔화 문제가 있지만 차량 가격 인하로 차량 보조금 수혜가 가능해진 만큼 4분기 인도량을 끌어올릴 것으로 기대된다. 중국내 테슬라 모델 3,Y 전트림에서 가격인하를 하였고 모델Y RWD의 가격을 316,900위안에서 299,988위안으로 내려 차량보조금 수혜(30만 위안 이하 요건 충족)가 가능하게 되었다. 중국판매차량은 가격이 내려가기 때문에 매출원가가 상승하겠지만 4분기에는 중국 생산물량이 큰폭으로 늘어날 것으로 예상되므로 매출원가 하락요소로 작용할 것이다. 투자자들은 중국내 수요문제, 성장성에 더 집중을 하고 있어, 투자측면에서 차량인도량을 끌어올리는 것이 더 유리한 상황으로 보인다.

'미국주식투자' 카테고리의 다른 글

| 미국주식 일론머스크와 트위터의 연결고리 (6) | 2022.11.08 |

|---|---|

| 미국주식-기억해두면 좋은 주식명언 (1) | 2022.10.31 |

| 미국주식 배당주 추천-고배당,강달러 (2) | 2022.10.25 |

| 미국주식-22년 3분기 실적발표일 및 컨센서스 (6) | 2022.10.19 |

| 미국주식 cpi(소비자물가지수)예상치 상회- 폭락후 반등 이유는? 어떻게 대응 할까? (2) | 2022.10.14 |

댓글